汰漬薰衣草香氛香精

汰漬薰衣草香氛香精 姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 小蒼蘭香精

小蒼蘭香精 洋甘菊香精

洋甘菊香精 茉莉香精

茉莉香精 玫瑰香精

玫瑰香精 水蜜桃香精

水蜜桃香精

服務熱線

177-5061-9273

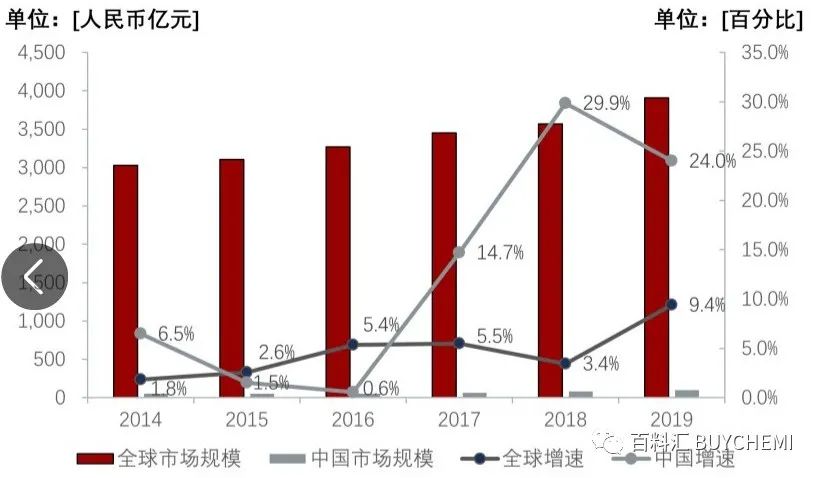

疫情期間,受居家辦公的影響,消費者對家居用品的關注度提高,“家用香氛”進一步曝光在大眾的視野,為中國的嗅覺經濟增加新的驅動力,資本也紛紛布局中國市場。中國的嗅覺經濟尚處于起步的階段,香水和香氛產品的滲透率低,但兩個市場均為千億級別的市場。現階段,中國香水市場規模為99.2億元,未來存在廣闊的發展前景。中國香水行業將有望于2025年達到549.3億人民幣。

我國用香歷史悠久,但現代香氛市場起步較晚,我國2014年之前對香氛市場關注度較小,但隨著人們生活水平的上升,我國香氛市場成為了化妝品領域增速最快的細分行業,其未來發展前景廣闊。本文結合Euromonitor數據,對于我國香氛市場發展進行了簡單介紹,一文帶你了解現階段我國香氛市場發展現狀和未來發展前景。

行業主要上市公司

上海家化(600315),歐萊雅(OREP.法國上市)、雅詩蘭黛(EL.美國上市)、路易威登(LVMH.法國上市)、科蒂(COTY.美國上市)等。

1、我國用香歷史悠久但現代香氛

起步較晚

香氛具有深遠的歷史淵源,有關文獻資料記載,香氛最先是用于宗教和祭祀的場合或者室內熏香,即最早的香氛是使用在空間領域而非人的身體之上的。如今的香氛被消費者廣泛接受,目前主要分為香水、香精和香薰三種產品,一般是香精和香薰使用于室內,具有鎮定、安撫、舒緩等作用。

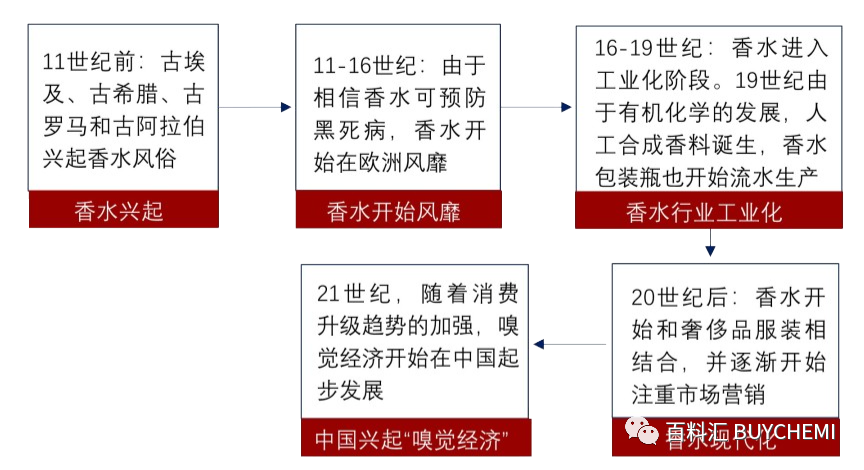

中國用香歷史(應用于祭祀、祈福等)悠久,可追溯至封建時代,但我國香氛行業起步較晚。中國香水行業萌芽于1978年,發展至今可分為兩個階段:

1978-2013年:萌芽階段

改革開放后,現代香氛作為舶來品進入中國市場,數量稀少,種類貧乏,多以“輕奢”產品形式進行宣傳推廣。1979年,香氛產品進入上海友誼商店,開始在中國拓展零售業務。

這一時期,以迪奧為代表的知名品牌授權國外香氛工廠生產香氛產品并以形成品形式進入中國零售渠道加價出售。由于改革開放初期,中國經濟總體發展水平低,居民消費能力提升,但由于中國本土居民沒有香氛使用習慣,香氛消費潮流尚未形成,對香氛及其相關產品知識的總體認知度有待提高,中國香氛行業仍舊發展緩慢。

2014年至今:發展階段

2014年開始,更多海外香氛品牌進入中國市場加速香氛消費教育、品牌文化推廣進程,中國香氛行業快速發展。2014年雅詩蘭黛旗下香氛品牌祖瑪瓏進入中國市場。2016年普拉達旗下MIUMIU聯合科蒂集團推出首款香氛產品“L’eauBleue”藍色之水“。上述海外香氛品牌通過微博、微信、小紅書等渠道對中國居民進行香氛消費教育、品牌文化推廣,快速提高了中國居民對香氛的認知度,香氛行業市場規模快速增加。此外,中國本土香氛品牌加快市場拓展腳步,在產品設計、門店裝修、品牌宣傳方面融入中國文化元素,‘’涼白開”、“大白兔”等喚起主流消費群體童年記憶、文化共鳴的香氛產品出現,迅速獲得市場認可,助推中國香氛市場高速發展。

2、市場規模:疫情沖擊下市場規模

增速仍達到10.48%

2011-2016年,由于使用香氛在國內還未形成普遍的消費習慣,故市場規模相比其他日化子類較低。但是,2016年后,隨著中產階級人口逐漸增多,香氛產品作為能夠襯托出生活品質的產品,香氛市場銷售量呈現爆發式上漲。與此同時,在個性化的當下,氣味個性化成為了消費者展現自我的一種表達方式,對香氛的需求也逐漸增多,2020年我國香氛市場規模達到了15.75億美元,疫情沖擊下市場規模同比增長率仍然達到10.48%。

3、多因素助推香氛行業發展

隨著經濟發展及人們生活水平的提高,香氛在人們生活中的地位慢慢變化著,曾經作為奢侈品的香氛,逐漸轉變為人們的日常用品。在世界香氛市場持續低迷的情況下,國際香氛制造商開始將中國作為重點。據統計,雖然2020年全球香水消費額已達442.6億美元,每年有300多個新品上市,但香水在歐美市場已出現了緩慢增長甚至下滑的態勢,而中國市場的香水消費增速明顯。

另一方面,隨著中國中產階級的不斷崛起,對香氛產品將有巨大的消費需求。芬美意高級香水業務部全球總裁JerryVittoria表示,國際客戶正明顯加大對中國市場的拓展,包括雅詩蘭黛、歐萊雅、祖馬龍等,未來中國香氛市場發展潛力巨大。

我國香氛行業驅動因素分析:

1、中產階級的壯大

據相關數據顯示,2015-2020年,中國的中產階級人口將翻一翻,而這一類人群對生活質量有著較高的要求,香氛產品作為能夠襯托出生活品質的產品,他們對香氛產品有著強大的消費需求。

2、對個性化的追求

3、社會的壓力

4、全球與中國香水市場規模

和增長趨勢對比(2014-2019)

香水在國外的滲透率高,市場規模大,但是近幾年增長速度放緩。中國香水滲透率低、潛在市場規模大,有潛力成為支撐全球香水行業繼續增長的下一個市場。歐美香水市場已經成為存量市場,增長緩慢。2014-2019年,全球香水市場規模增長雖保持上漲趨勢,但是CAGR僅為4.3%。

5、香水和香氛的分類

香水根據留香時間和香精濃度可分為5類,香精濃度越高,香水的留香時間越長、價格也越高。在這5類香中,中國女性消費者更傾向使用淡香水EDT,男性更加偏向于使用香味較淡的香水,多用古龍水EDC。

與香水的主要載體是人的不同,香氛的應用場景較為廣泛。例如:個人護理產品,家清產品,家具香氛,車載香氛和商用香氛,其中香氛個護和家具香氛的市場較為廣闊。

6、香水和香氛市場情況

6.1 2020年12月天貓類目銷售額情況

與2019年12月相比,2020年由于疫情需要佩戴口罩,臉部被遮擋導致消費者化妝需求減少。作為個人風格和精致度的體現,香水在疫情期間成為彩妝的替代品,2020年12月香水的銷售額同比增長45.7%。

2020年國外奢侈品品牌仍然是中國消費者購買香水的首選。從2020年香水銷售額增長數據來看,中國消費者開始追逐更加個性化的香水品牌。數據顯示,2020年香水銷售額同比增長率最高的前10名品牌中,4個都為沙龍香品牌。

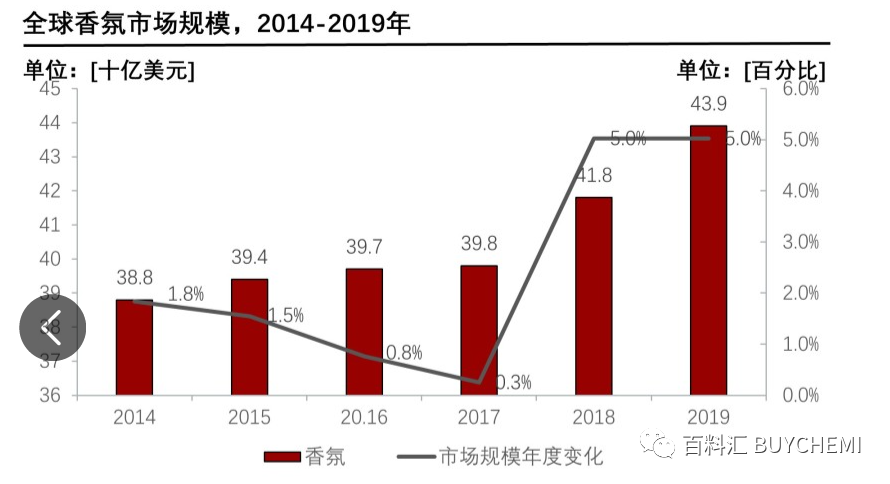

6.2 全球香氛市場規模

6.3 中國香氛品牌融資情況(2017-2020年)

7、2026年我國市場規模有望

突破50億美元

根據Euromonitor預測,2025年中國香氛市場規模有望達到43億元,2021-2025年年復合增長率約為21.78%。結合近年來中國香氛市場發展以及2021-2025年Euromonitor預測,預測2026年中國香氛市場規模有望突破50億美元。

8、小眾化與線下渠道進一步提升

或成發展趨勢

香氛發展具有其自身特性,目前香氛消費主要為以“Z”為代表的年輕消費者們,這類型的消費者追求個性化設計,因此對于其來說小眾化獨具特色的香氛會更受歡迎。除此之外,香氛的購買具有較大的個體差異,不同消費者對于香氛的偏好也存在巨大差異,因此相較于其他化妝品細分行業大力拓展線上渠道而言,香氛行業更應該“反其道而行”,拓展線下體驗店。