姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 玫瑰香精

玫瑰香精 水蜜桃香精

水蜜桃香精

服務熱線

177-5061-9273

01

全球香精香料行業集中度

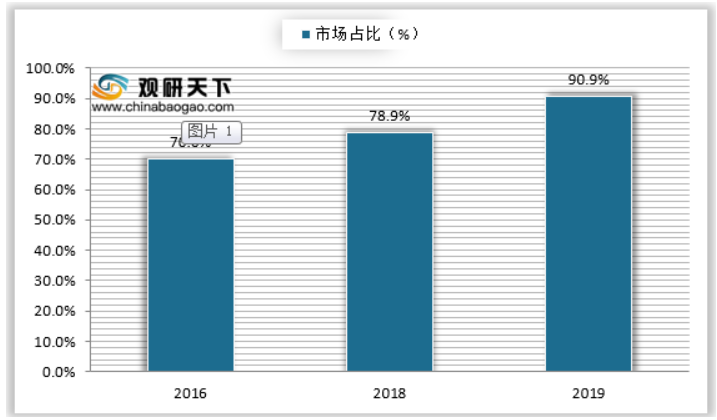

香精香料處于香水香氛行業的上游,由于技術、人才、資金和大客戶等壁壘存在,目前處于寡頭壟斷的發展階段。2007-2019年,全球市場CR10不斷提升,2019年達到90.9%,各國際巨頭均掌握超過1,000種產品。

數據來源:觀研天下整理

壁壘帶來馬太效應,全球香精香料企業的集中度快速提升。2007年至2017年,CR10的CAGR為1.2%,2017至2019年的CAGR為7.3%,集中度提升不斷加速。

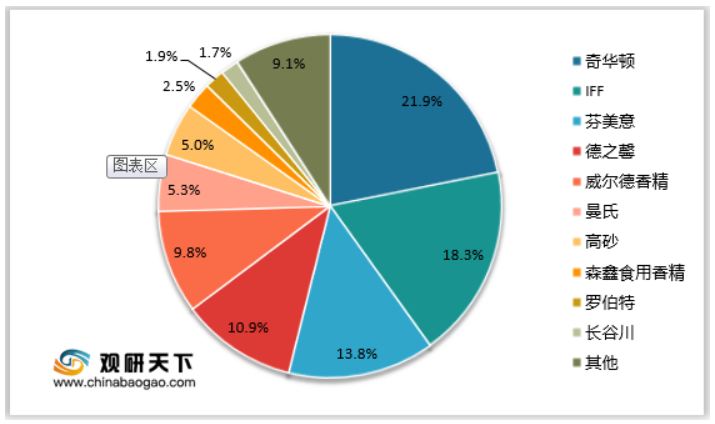

根據觀研報告網發布的《2021年中國香精香料市場分析報告-行業發展現狀與投資規劃分析》顯示,2019年,全球的香精香料行業CR5為74.7%,與第二梯隊拉開明顯差距,主要參與企業為奇華頓、IFF、芬美意、德之馨和威爾德香精。第二梯隊(Top5-10)的市占率為16.4%,超過全球市場上其余公司營收總和,中小企業已較難打破壟斷格局。

數據來源:觀研天下整理

02

我國香精香料行業集中度

中國香精香料總產量高,但與國際龍頭相比,中國香精香料龍頭市占率較低,行業格局分散,資產規模較小。

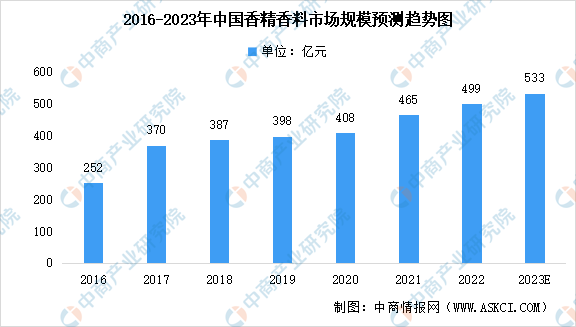

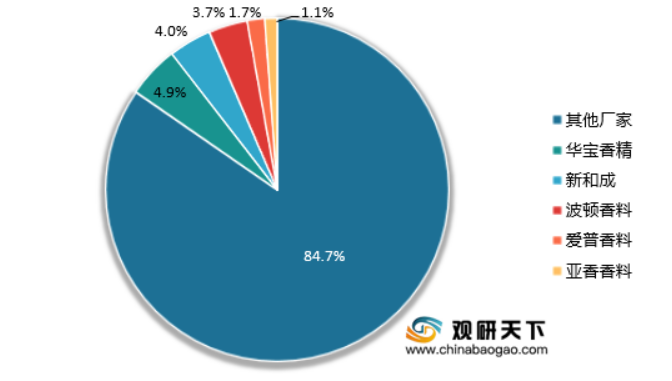

國有1,000余家香料香精企業,但2019年中國香精香料市場規模為449億元,年銷售額億元以上的企業僅10余家,千萬規模企業300余家,CR5僅為15.4%,目前市場中的龍頭是本土企業華寶國際,其香精香料業務市占率為4.9%,剩余84.7%的其他企業主要為小香精香料廠商。

2019年中國本土企業香精香料業務營收CR5

數據來源:觀研天下整理

香精香料材料產量占比高,但出口的香水制成品占比低,說明中國的香水制造企業雖有原材料優勢,卻缺乏領先的制造技術和知名品牌。

多數小企業僅具備簡單的香精香料生產技術,缺少研發能力,無法掌握有差異化的香精香料配方,因此中國本土香水品牌通常與國外頭部香精香料企業合作生產配方,尚未形成護城河,與龍頭的營收斷層逐漸拉大,存在較大提升空間。

疊加宏觀層面,中國對于香氛日用品的需求逐步增強,倒逼中國廠家提高產量和增強研發。若內需繼續擴大,本土香精香料龍頭將“因需驅動”,有望打破外企壟斷。而參考全球香精香料企業的馬太效應,小企業則面臨整合風險。

03

香精香料行業壁壘

香料分為天然香料和合成香料,天然香料來源于植物原料和動物分泌物,合成香料來源于石油化工。

天然香料雖然品質好,但來源有限且萃取價格昂貴。如萃取一公斤的玫瑰精油,需要3.5噸的玫瑰花瓣,約100萬朵玫瑰花,存在著較高的資金壁壘。合成香料成本較低,但是需要從石化原料中合成香料,目前市場有6,000余種香料,較小眾的香精香料工藝通常由龍頭企業獨家掌控,技術壁壘高。

制成香料后,需要人工進行配比調和成香精,但這一過程的制備工藝復雜,原料由幾種至上百種香料制成,差異較大,而全球僅有約400位專業調香師,存在較高的人才壁壘。

做為高新技術行業,香精香料行業巨頭們對于研發的投入較高,平均研發投入占營收比例普遍高于6.5%,平均研發費用率為8%,僅低于軟件行業,與軟件與服務行業的研發費用率基本持平。在2020年中,香型香料龍頭奇華頓的研發投入占營收比例達到8.5%,德之馨的研發費用率為6%,華寶股份為7.3%。